La portée organique des publications recule à des niveaux très bas. Les fils fondés sur la recommandation privilégient l’engagement instantané, ce qui rend la visibilité gratuite aléatoire. Le modèle « pay to play » s’impose. Instagram généralise le boost, LinkedIn permet d’amplifier des posts de personnes, X pousse la promotion simplifiée. Le commerce social referme la boucle entre découverte, recommandation et achat.

C’est un secret de polichinelle. La portée organique, c’est-à-dire le nombre de comptes exposés à un contenu sans sponsorisation comparé au nombre d’abonné.e.s à ce compte, est en baisse sur quasi tous les réseaux sociaux.

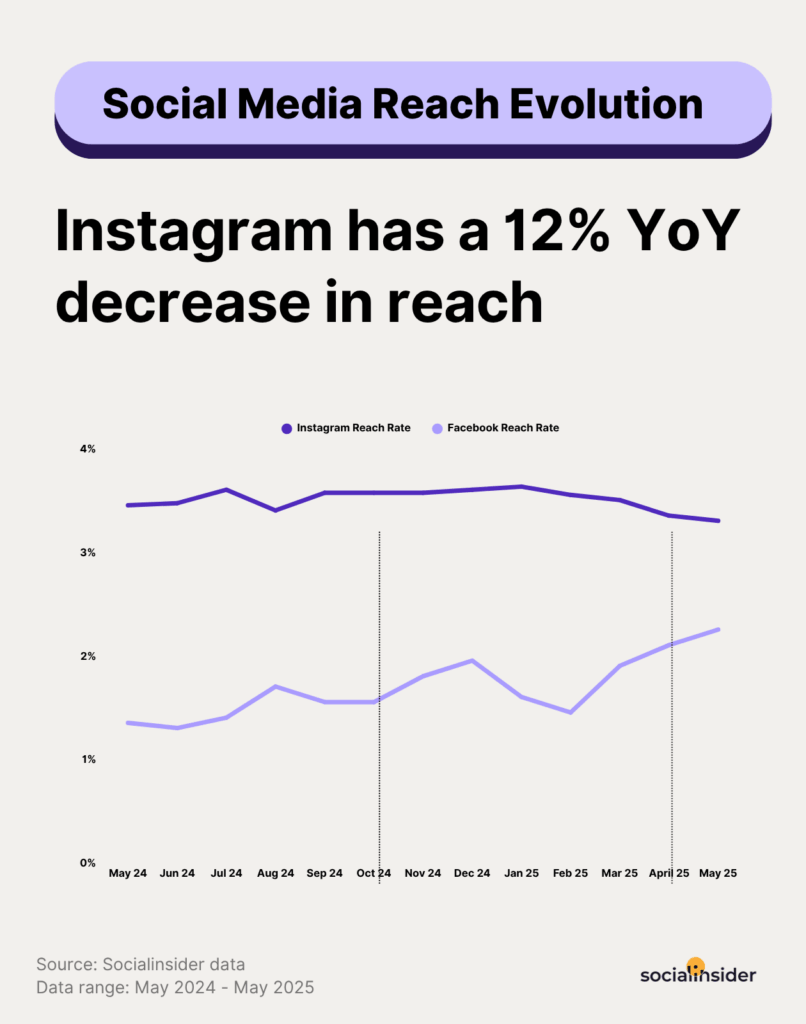

Sur Instagram, par exemple, Socialinsider, qui la mesure à environ 3,2% (contre 2% sur Facebook environ), estime que la chute est de 12% sur un an.

Bien qu’ayant toujours un fort taux d’engagement, la portée organique tend aussi à se limiter aux posts qui reçoivent un engagement immédiat sur TikTok, dont le taux de reach moyen est d’environ 7%.

Sur LinkedIn, souvent considéré comme plus favorable au contenu organique, la portée organique des pages atteint péniblement 1 à 2% en moyenne. Et certains chiffrent le recul moyen de la portée organique des posts publiés par un profil à 50% depuis l’entrée en vigueur de 360Brew, l’été dernier. Et de 64% depuis le pic de 2022-2023.

Ces ordres de grandeur confirment une tendance longue. En 2018, des comptes atteignaient encore des portées à deux chiffres. En 2025, rares sont les pages qui dépassent 5% de portée moyenne sans soutien publicitaire.

Pourquoi la portée organique s’effondre

Face à des fils d’actualité toujours plus saturés et à des plateformes qui privilégient désormais la recommandation algorithmique, la visibilité gratuite devient une exception plutôt qu’une norme. Pour plusieurs raisons.

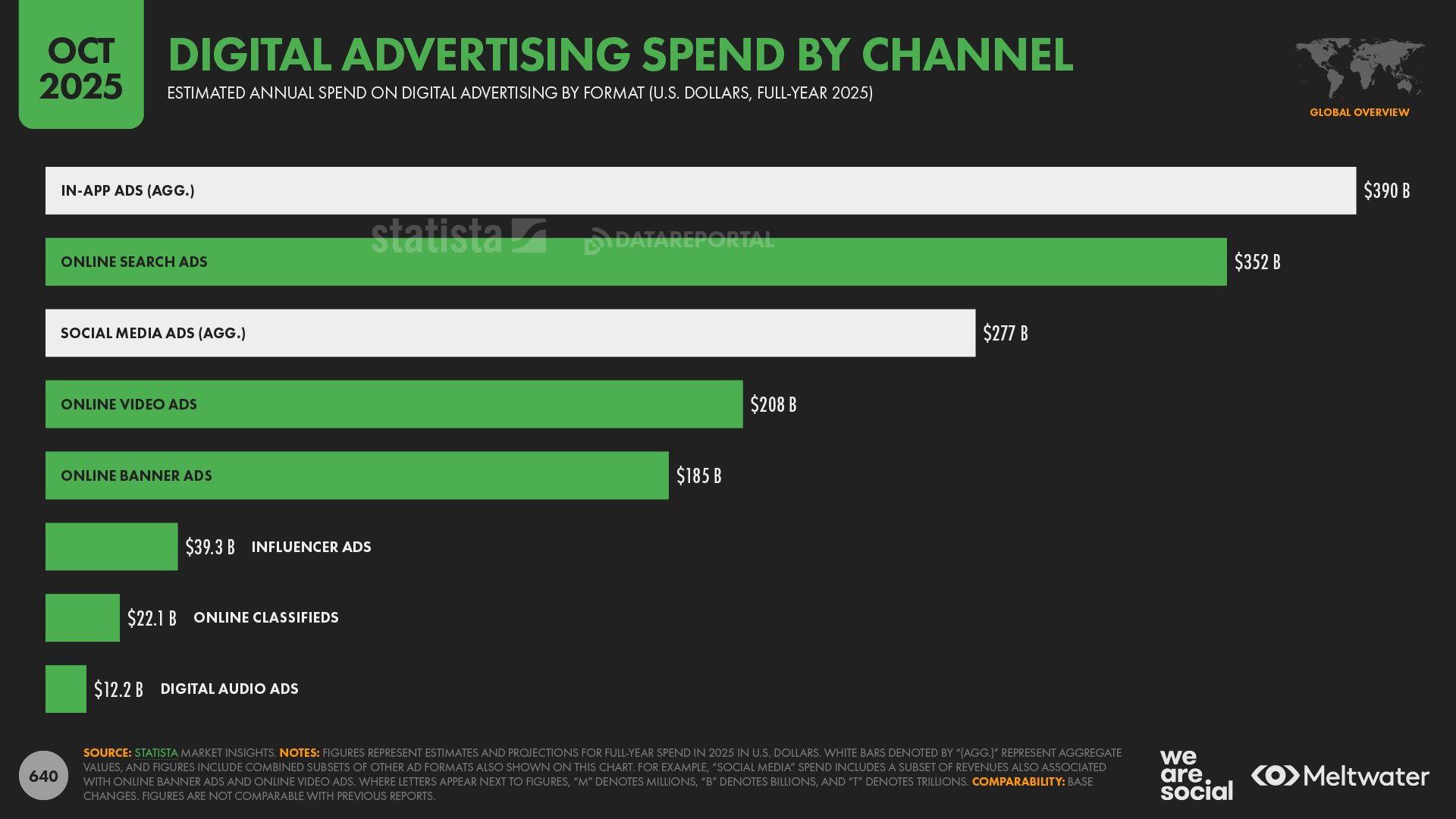

- La baisse du reach organique n’est pas un accident : elle incite les marques à financer leur visibilité. Les plateformes vivent de l’achat d’attention. WARC évalue le marché social media à 306,4 milliards de dollars en 2025 (+14,9%), soit 26,2% de toutes les dépenses publicitaires mondiales. À lui seul, Meta devrait croître de 14,8% cette année et capter environ 60% de toutes les dépenses publicitaires sociales. D’après DV, les prévisions de dépenses publicitaires mondiales s’élèvent à 192 milliards de dollars pour le seul duo Facebook/Instagram. De son côté, Statista projette 277 milliards de dollars sur l’ensemble de l’année (+13,6%), soit 32,1% du total des dépenses publicitaires numériques.

Et en 2026, selon Dentsu, la vidéo en ligne et les réseaux sociaux devraient encore accélérer, atteignant des taux de croissance de 11,5 % et 11,4 % respectivement.

- La production de contenus (Benedict Evans parle souvent d’ « infinite media ») augmente plus vite que la capacité d’affichage des plateformes, notamment par un abaissement du seuil lié à l’IA. Les fils, saturés, imposent un tri drastique : seules les publications jugées pertinentes par l’algorithme survivent.

- Les réseaux ne fonctionnent plus comme des chronologies depuis longtemps. Ils valorisent les signaux forts (commentaires, partages, enregistrements, messages privés, temps de visionnage…). Un contenu (vidéo) qui ne déclenche pas d’interactions rapides voit sa distribution s’arrêter presque instantanément.

- Reels, TikTok, Shorts et autres vidéos verticales occupent une place croissante dans les fils. Ce sont des contenus « natifs ». Les contenus qui renvoient vers l’extérieur (via des liens) sont systématiquement défavorisés, parce qu’ils réduisent le « watch time » intra-plateforme. L’espace éditorial se déplace vers les formats qui servent au mieux les objectifs des plateformes. Pas nécessairement ceux des marketeurs…

En somme, la chute du reach organique est la conséquence directe de plateformes devenues des environnements fermés où la visibilité se mérite. Ou s’achète.

Pourquoi publier gratuitement ne suffit plus

Ce changement de paradigme se lit dans le fonctionnement même des réseaux. Les algorithmes opèrent une hiérarchisation permanente des contenus. L’abonnement n’est plus une garantie de visibilité. Le fil n’est pas la vitrine d’un compte, mais un espace où seuls les contenus jugés pertinents au moment T sont mis en avant.

Le modèle « pay to play » n’est plus circonscrit aux pages de marque. Il gagne l’ensemble des acteurs du social, personnalités comprises.

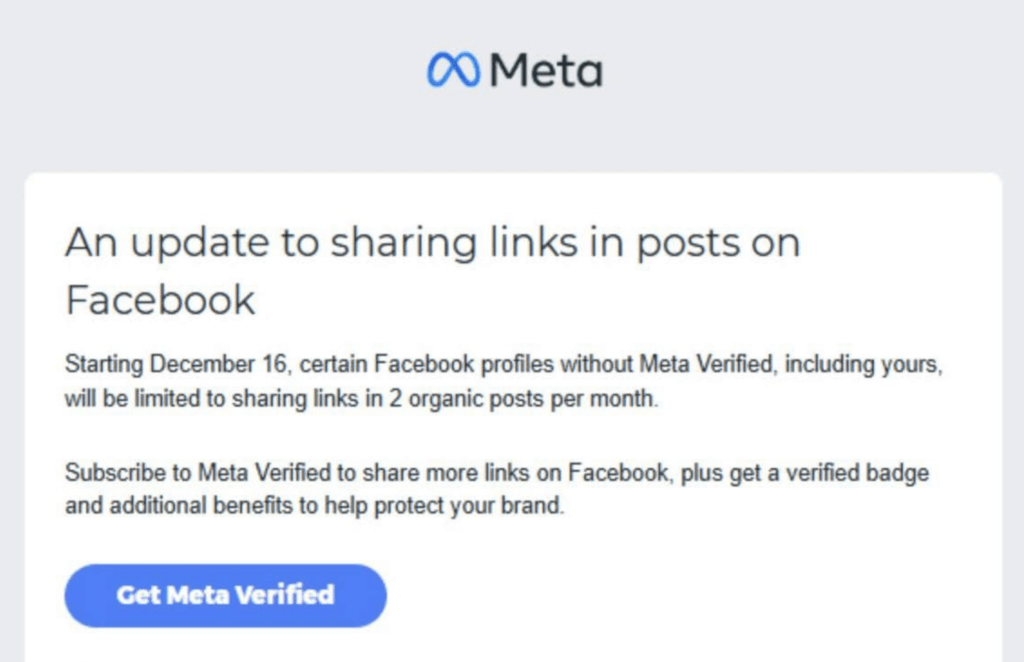

- Meta envisage de faire payer les comptes Facebook sans abonnement qui souhaitent publier plus de 2 posts par mois avec des liens

- X, dont l’abo payant serait corrélé à une hausse de portée de 10 fois selon Buffer, propose aussi la promotion simplifiée via Quick Promote.

- Instagram intègre le boost de post dans l’app et sur le web (aux USA uniquement pour le moment).

- LinkedIn, qui permet depuis longtemps le boost des posts de pages, permet depuis deux-trois ans d’amplifier les publications de dirigeants ou d’experts via les Thought Leader Ads. Et il teste le sponsoring direct de posts personnels.

- YouTube applique cette logique depuis longtemps. Les formats TrueView, les campagnes in-stream et la promotion dans l’espace Shorts structurent un marché où même les créateurs établis recourent au payant pour garantir une couverture suffisante.

- WhatsApp expérimente l’affichage publicitaire dans l’onglet “Mises à jour” (Statut) ou dans les Chaînes, rompant avec son ADN initial. adopte à son tour des formes d’accès payant. Et Meta continue les « Clics vers WhatsApp », diffusées sur Facebook et Instagram, qui conduisent les utilisateurs vers une conversation sponsorisée.

- Snapchat suit une trajectoire similaire. Les campagnes sont devenues la voie principale pour émerger auprès d’un public jeune via Ads Manager, les placements Spotlight et des formats premium comme First Story ou First Commercial.

- Pinterest renforce également le pay-to-play avec les Promoted Pins, les Idea Ads ou les formats Shoppable qui s’imposent dans les recherches et suggestions.

Tout contenu organique devient amplifiable

Le principe est identique sur toutes les plateformes : tout contenu organique peut être amplifié, quelle qu’en soit l’origine, et que ce soit dans un flux vidéo, une recherche inspirationnelle ou un espace de conversation.

Au fond, les signaux envoyés par les plateformes disent déjà où elles veulent nous emmener.

Meta, par exemple, met désormais l’accent sur la monétisation du contenu, avec des outils permettant aux créateurs de générer des revenus via publicités in-stream, abonnements, et formats adaptés, notamment à travers Instagram qui se positionne comme une boîte à outils business complète et Facebook qui courtise à nouveau les créateurs par des revenus plus compétitifs, alors que Threads sert de laboratoire pour tester de nouveaux formats d’engagement.

Les recommandations officielles sur les formats, la cadence de publication ou les nouvelles fonctionnalités ne sont pas neutres. Elles révèlent des priorités très claires : retenir les créateurs, capter une part plus grande du parcours business (de la découverte à l’achat) et se différencier de TikTok ou de YouTube. Lire ces signaux permet d’anticiper les prochaines inflexions plutôt que de les subir.

Un duo devenu indissociable : organique et paid

Dans ce paysage, opposer organique et paid n’a plus de sens. Les deux leviers sont désormais interdépendants.

Sur Instagram en particulier, cette complémentarité se lit format par format. Les Reels jouent le rôle de moteur de découverte et de croissance, les carrousels et les posts statiques servent à installer la preuve et le positionnement, les Stories entretiennent la proximité, et les Lives ou les canaux de diffusion ciblent les audiences les plus engagées, souvent avec un objectif de conversion ou de monétisation.

Dans un environnement pay to play, l’organique nourrit le funnel, tandis que le paid sert d’accélérateur sur les maillons les plus performants : amplification des contenus ayant déjà fait leurs preuves, extension de portée auprès de nouvelles audiences et soutien ciblé des formats les plus proches de l’acte d’achat ou de la fidélisation.

L’organique constitue la fondation. Il cultive la relation, installe la voix de la marque, nourrit la confiance. C’est là que se construit la cohérence éditoriale et que s’identifient les contenus qui résonnent réellement auprès de la communauté.

Le paid, lui, offre l’échelle. Il permet d’accélérer un message, d’atteindre des audiences éloignées, de soutenir un lancement ou une campagne saisonnière. L’organique sert de laboratoire de tests, tandis que le paid, de plus en plus confié aux IA intégérées aux régies, amplifie ce qui fonctionne, en s’appuyant sur les signaux forts observés dans les posts initiaux.

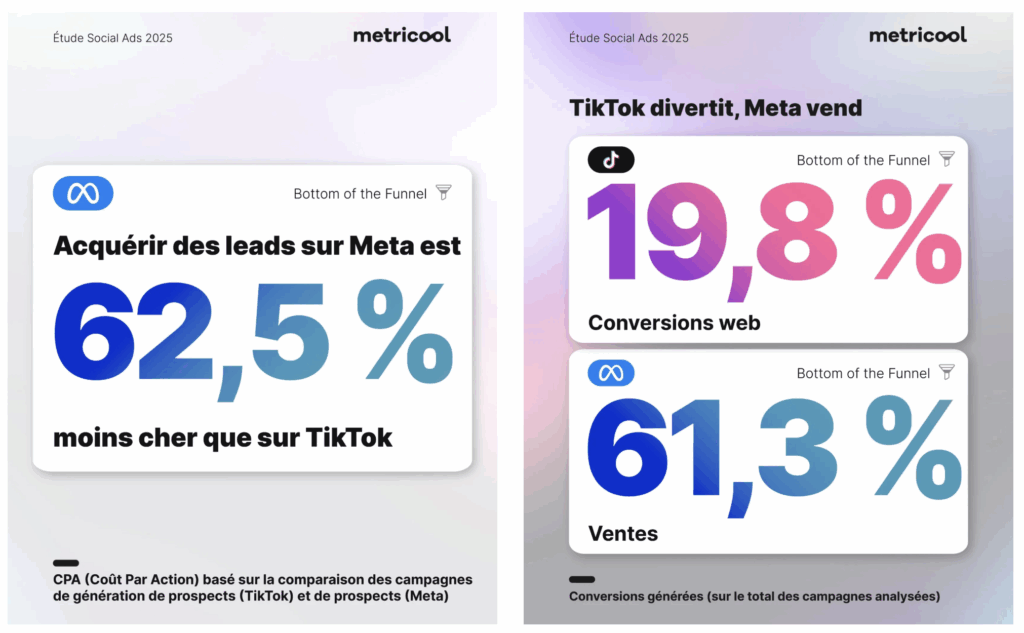

Et rien n’interdit, pour plus d’efficacité, de combiner plusieurs plateformes… Une étude de Metricool montre à ce sujet que TikTok sert prioritairement la visibilité et la considération, alors que Meta est devenu l’outil privilégié pour les conversions.

Dans tous les cas, les enseignements issus du paid (conversion, ROAS, segments les plus réactifs…) nourrissent ensuite la stratégie de contenu organique.

À l’inverse, les interactions organiques (commentaires, enregistrements, vues…) alimentent les audiences de retargeting et renforcent la pertinence des campagnes.

Commerce social : la boucle se referme

Le renforcement des logiques de recommandations algorithmiques rencontre la montée du commerce social (achats intégrés dans les réseaux sociaux).

Les plateformes ne se contentent plus de faire découvrir des produits ou des services avec des pubs, elles intègrent désormais l’ensemble du parcours, de l’inspiration au paiement, sans sortie de l’application.

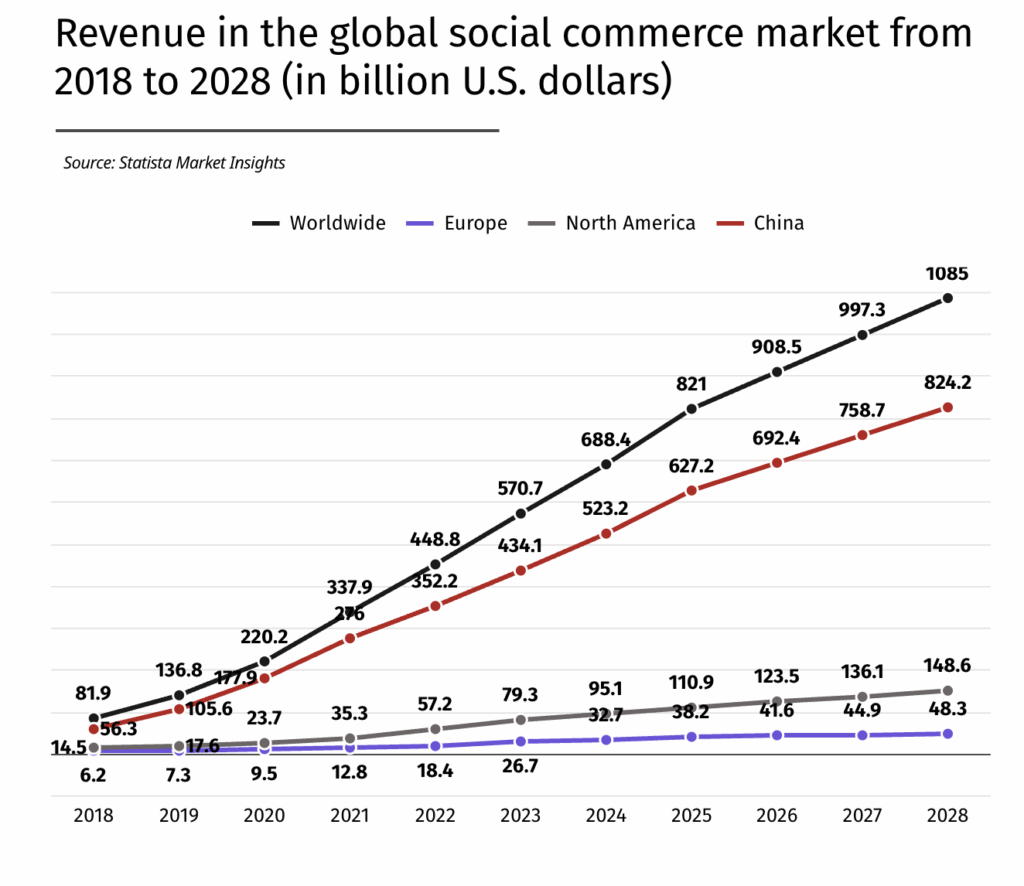

À l’échelle mondiale, le social commerce n’est plus une niche mais un pilier de l’e-commerce. D’après le dernier rapport de Datareportal, 48,2 % des utilisateurs âgés de 16 à 44 ans ont acheté quelque chose directement via les réseaux sociaux le mois dernier (59% pour la seule Gen Z), avant tout via Instagram et TikTok.

Les boutons d’achat n’ont jamais été aussi importants. Statista a estimé la taille du marché à 688 milliards de dollars en 2024, avec une projection à 1.000 milliards de dollars en 2028, soit près de 20% des ventes en ligne à cet horizon (contre 16,7% en 2024).

Autres prévisions de Statista :

- Plus d’1,7 milliard de personnes effectueront des achats sur les réseaux sociaux d’ici 2028, soit 300 millions de plus que cette année

- Le taux de croissance annuel composé dépasserait 28% entre 2024 et 2029, avec une forte poussée en Asie-Pacifique mais aussi en Europe et en Amérique du Nord.

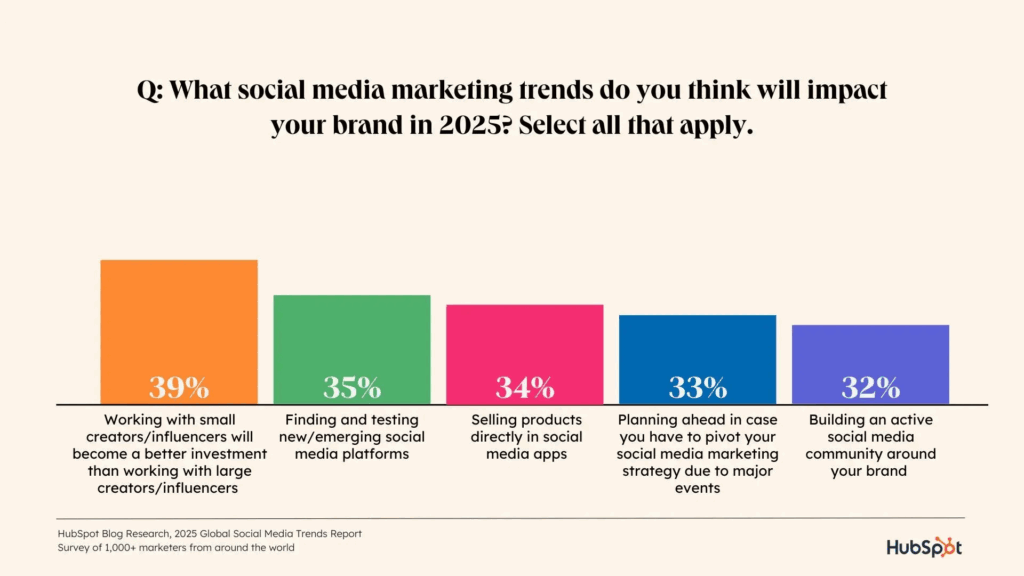

Côté pro, on confirme : d’après Hubspot, 34% des marketeurs interrogés par Hubspot estiment que la vente de produits directement au sein des applications sociales deviendra plus essentielle cette année.

On verra si les usages suivent… Pour le moment, environ 53% des internautes dans le monde disent acheter directement via Facebook, YouTube, Instagram, Pinterest ou TikTok, qui s’imposent comme les quatre piliers du social commerce.

TikTok Shop, qui a désormais le poids d’eBay, illustre ce basculement en Europe. Bien que considérée par certains comme « encore pire que Shein », la fonctionnalité, déjà bien installée au Royaume-Uni ou en Asie, se déploie depuis peu avec achat direct depuis les vidéos, les lives et les vitrines des créateurs.

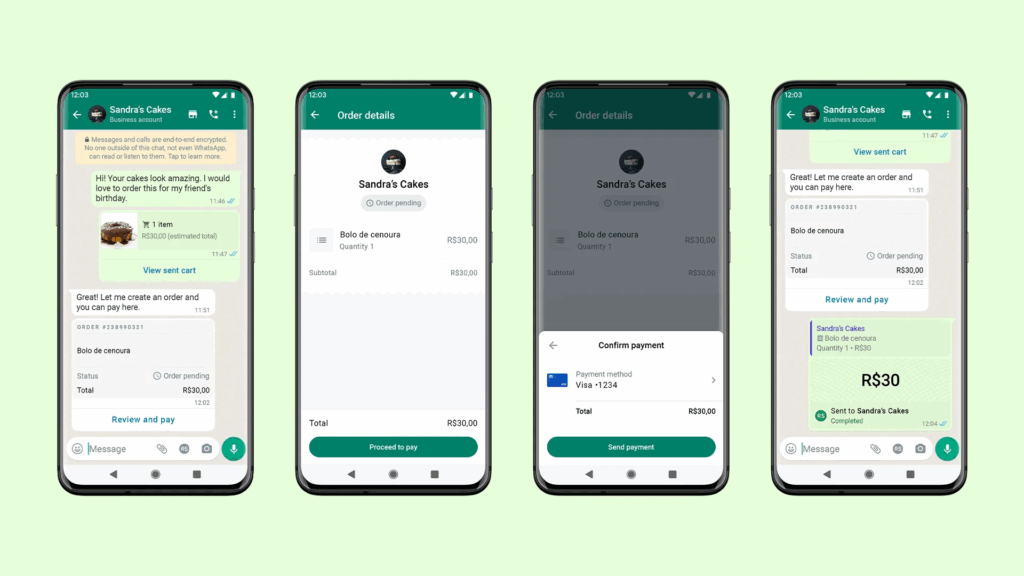

WhatsApp ajoute pour sa part la dimension transactionnelle aux conversations. Dans certains marchés comme le Brésil, l’application de messagerie permet déjà de payer un petit commerçant sans quitter le fil de discussion.

Et Meta déploie en parallèle des outils d’IA pour aider les entreprises à cibler et automatiser leurs messages commerciaux.

Glissement vers l’acte d’achat

Des chiffres français confirment ce glissement de l’attention vers l’acte d’achat. En 2025, 87% des acheteurs se disent influencés par les réseaux sociaux dans leurs décisions et 67% consultent les avis sociaux avant un achat important. Les Français passent en moyenne 1h48 par jour sur les réseaux, avec une forte progression de TikTok comme moteur de recherche produit auprès de la Gen Z, aux côtés d’Instagram.

Le live shopping renforce encore cette intégration. Le marché mondial des ventes en direct pourrait dépasser 256 milliards de dollars d’ici 2032, avec Facebook en tête des événements de shopping live (57,8% des internautes y participent), suivi par Instagram (45,8%) et TikTok (15,8%).

Dans ce contexte, les réseaux sociaux deviennent de véritables points de vente. Ils génèrent de la considération et orchestrent des campagnes complètes dans l’environnement social lui-même : teasing, live, UGC, contenus d’influence, puis conversion in-app.

Pour les marques comme pour les créateurs, la visibilité ne peut donc plus se penser en impressions isolées mais en couverture, en fréquence, en parcours et en budgets d’amplification systématiques.

À retenir

- La portée organique oscille désormais entre 1% et 7% selon les réseaux, confirmée par les benchmarks 2025

- Les algorithmes privilégient l’engagement, ce qui fragilise la visibilité gratuite

- Les formats publicitaires se démocratisent, y compris pour les profils personnels

- Le commerce social renforce la nécessité d’amplifier quasi systématiquement les contenus

Xavier Degraux ► Stratège LinkedIn™, Employee Advocacy & Social Selling ► Je transforme Marques, Comex & Dirigeants en Médias (Autorité) ► Thought Leadership Data-Driven & IA ► Ex-Journaliste Éco

Découvrez les 7 tendances sur les réseaux sociaux en 2025-2026

- Introduction : Les 7 tendances des réseaux sociaux en 2025-2026

- Les réseaux sociaux ne sont plus vraiment sociaux (1/7)

- Passive scrolling et bascule des conversations en privé (2/7)

- Des fils saturés d’IA et de contenus ultra-transformés (3/7)

- Quand les réseaux sociaux deviennent assistants IA et moteurs de recherche (4/7)

- La vidéo courte règne, mais la longue convertit (5/7)

- Portée organique en chute: place au pay-to-play pour tous ? (6/7)

- Réseaux sociaux: la confiance s’érode encore (7/7)

- Conclusion : Les 7 tendances des réseaux sociaux en 2025-2026 (synthèse exécutive)