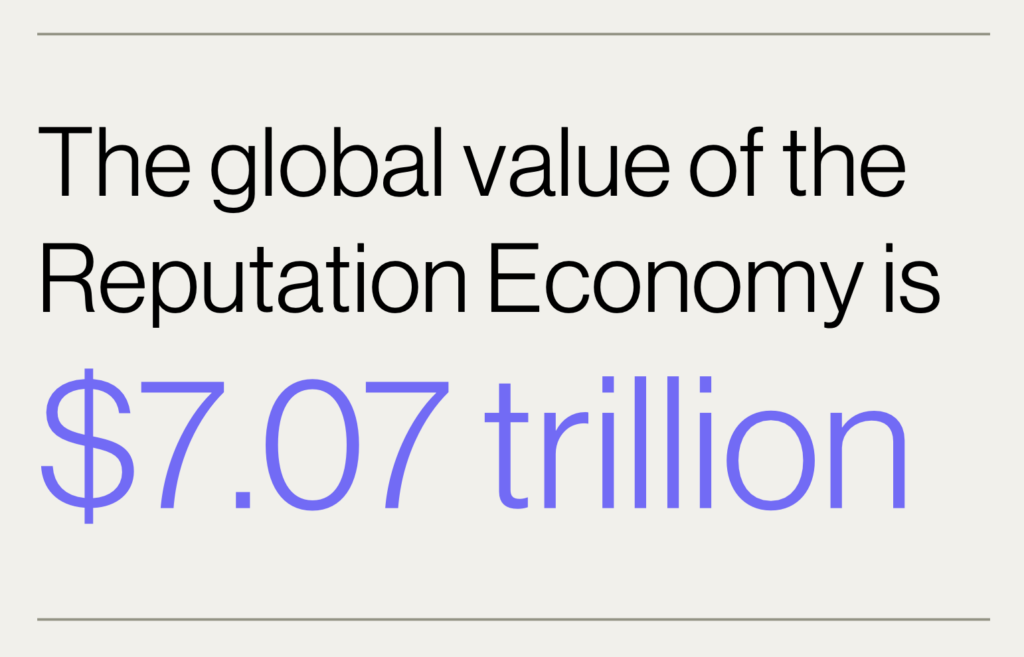

Longtemps reléguée au rang de concept marketing impalpable, la réputation d’entreprise s’impose désormais comme un actif financier de premier plan. Une étude du cabinet Burson évalue ce capital immatériel à plus de 7 000 milliards de dollars à l’échelle mondiale, révélant que l’image de marque n’est plus seulement une question d’opinion, mais un moteur de rendement boursier ou, à l’inverse, une charge invisible pour les actionnaires.

Dans les hautes sphères du capitalisme mondial, une nouvelle devise est peut-être en train de rejoindre les indicateurs de performance traditionnels. Le « capital réputationnel », autrefois perçu comme une donnée floue gérée par les départements de communication, vient de recevoir une estimation chiffrée qui donne le vertige : 7.070 milliards USD.

Selon le rapport « The Global Reputation Economy: A New Asset Class for a New Era » du cabinet Burson, publié en janvier 2026, cette somme représente la valeur totale de l’économie de la réputation pour les entreprises cotées, soit l’équivalent du poids boursier combiné de géants comme Alphabet, Meta et Tesla.

Le « Reputation Return » : un dividende de 4,78%

L’étude, menée entre octobre 2024 et octobre 2025 auprès de 66 entreprises internationales cotées, introduit le concept de « Reputation Return ». Ce dernier correspond à un rendement boursier annuel supplémentaire de 4,78% que les métriques financières classiques, telles que le chiffre d’affaires ou les marges bénéficiaires, ne parviennent pas à expliquer.

Pour certaines entreprises analysées, ce gain de capital, a varié entre 2 millions USD et 202 milliards USD . À l’opposé, les entreprises en état de « stagnation réputationnelle » se voient infliger une sorte de taxe invisible : une vulnérabilité accrue aux chocs de marché et une perte d’opportunités financières massives.

Un bouclier face aux crises

L’un des apports majeurs de l’analyse réside, selon moi, dans l’identification d’un « coussin de résilience ».

Pour les leaders disposant d’un capital réputationnel élevé, le marché se montre plus clément. Un retard de livraison ou une erreur stratégique mineure seraient interprétés comme un signe d’exigence ou de perfectionnisme.

Pour les « laggards » (les traînards), le constat est plus sévère : la moindre erreur est immédiatement perçue comme la confirmation d’une incompétence structurelle. Ce déficit de confiance entraîne une paralysie stratégique, forçant les directions à une posture défensive qui bride l’innovation et l’audace.

Dans tous les cas, pour les décideurs, l’enjeu est clair : transformer la réputation d’un coût de communication en un actif stratégique piloté par la donnée.

La question n’est plus de savoir si l’on a une image, mais de mesurer précisément si cette dernière génère un dividende ou si elle grignote, jour après jour, la valeur de l’entreprise… comme une taxe.

L’ingénierie de la confiance : huit leviers pour un actif dynamique

Pour sortir la réputation de l’abstraction, l’étude décompose ce capital en huit leviers d’action, répartis en deux catégories fondamentales.

D’un côté, les leviers de performance, destinés à promouvoir l’entreprise : la qualité des produits, la capacité d’innovation, la performance financière et, plus singulièrement, la créativité. Ce dernier point souligne l’importance pour une organisation de produire des idées qui marquent durablement la culture de son époque.

De l’autre, les leviers de protection, qui constituent l’armure de l’organisation. On y retrouve la qualité du leadership, la rigueur de la gouvernance, l’engagement de citoyenneté (impact social et environnemental) et le levier workplace.

C’est ici que le rapport Burson pointe une anomalie stratégique : alors que le « workplace » (la culture interne) est souvent le levier le moins investi par les directions générales, c’est celui qui présente le plus fort potentiel de différenciation.

L’écart de performance entre les leaders et les « laggards » sur ce point précis atteint 11,8 %, suggérant que la santé d’une action commence, plus que jamais, par l’adhésion des salariés.

Les limites d’une modélisation propriétaire

Si les conclusions de Burson sont interpellantes, voire séduisantes, elles appellent toutefois à une lecture nuancée.

La méthodologie repose sur un modèle propriétaire via des algorithmes d’intelligence artificielle. Si ce modèle a été validé par des experts de l’Université d’Oxford, il reste une « boîte noire » commerciale dont les pondérations exactes ne sont pas publiques.

Par ailleurs, l’étude souligne le potentiel inexploité du levier « Workplace » (le bien-être au travail), qu’elle considère comme le placement au plus haut ROI car délaissé par la concurrence. Cependant, dans un contexte de déploiement massif de l’IA, l’idée que le marché récompensera systématiquement la « bienveillance » plutôt que la réduction brutale des coûts reste une hypothèse que seuls les prochains cycles boursiers pourront confirmer.